Засевший в правительстве соросятник продуцирует разного рода неадекватные идеи, выдаваемые за «реформы». Правда, складывается впечатление, что главной «реформой» для этой публики является распродажа земли и лакомых остатков государственной собственности под заказ внешних кураторов-грантодателей, а все остальные реформы делаются для отвода глаз, чтобы изобразить некую деятельность, не связанную с дерибаном недодерибаненного.

Очевидно, именно так следует расценивать, мягко говоря, совершенно неадекватную затею правительства относительно льготного кредитования на развитие малого и среднего бизнеса. Зеленский эту затею горячо поддержал, очевидно, за неимением чего-либо другого, что можно было бы поддержать в экономической сфере, за исключением, конечно, продажи земли.

Программа кредитования бизнеса называется «5-7-9%». Именно под эти проценты правительство вроде бы намеревается кредитовать бизнес на льготных условиях, поскольку процентные ставки сейчас значительно выше, а о ставках менее 20% вообще говорить не приходится. Почему «вроде бы собирается кредитовать»? Да потому что реальные условия кредитования, при ближайшем рассмотрении, заставляют сильно сомневаться, пардон за тавтологию, в реальности этого проекта, который, похоже, имеет скорее пиар-цели типа «мы поднимаем экономику и заботимся о малом бизнесе», о чем далее.

Это хорошо видно на специальном правительственном сайте 5-7-9.gov.ua, на который может зайти любой желающий, чтобы с этими условиями ознакомиться. Но обо всем по порядку...

Прежде всего это не кредитование под низкие проценты, а господдержка кредитования. То есть банки реально кредитуют бизнес под некий рыночный процент — хорошо, если под 20%! — но предприниматели платят указанные 5-7-9% в зависимости от конкретных условий, а разницу в процентах банкам компенсирует государство.

Те, кто знаком с отечественными реалиями, должны сразу же узреть первую ловушку, в которую могут попасть предприниматели, играя в такие игры с банками и государством. Государство свои обязательства часто исполняет крайне неаккуратно, с большими задержками, а то и вовсе не выполняет. Компенсаций процентных ставок это также касается, и так уже неоднократно было при льготном кредитовании жилья для молодежи или фермеров. В этих случаях банки начинают всеми правдами и неправдами выжимать деньги с заемщиков, особенно, если с них есть что взять. Правда, если верить правительству, пока речь идет о том, что в программе участвуют только государственные банки, которые вроде как подконтрольны власти. Но и они не могут, условно говоря, принимать депозиты под 15%, получать от Нацбанка рефинансирование под 11%, а кредитовать под 5%, ибо это полный абсурд. К тому же нынешняя власть в очередной раз заговорила о приватизации государственных банков, а кредитные программы для бизнеса предполагают срок до 5 лет, и что может произойти за это время, не ведает даже сам Аллах, всемилостивый и милосердный!

Но идем дальше...

Итак, кредит можно взять в гривне на срок до 5 лет на сумму до полутора миллионов гривен. Ни срок кредитования, ни сумма не впечатляют! Недавно власть распиарила свои свершения в этом направлении, раструбив о том, что некий предприниматель уже получил первый такой кредит на сумму 1 млн гривен для обустройства супермаркета. Что здесь можно сказать... Во-первых, супермаркетов у нас и так уже, «как собак небитых», хотя, впрочем, никто и не надеялся, что в нынешние времена можно ожидать развития, например, машиностроения, а не торгашества. Во-вторых, на сумму в 1 млн гривен, то есть около 40 тысяч долларов, даже небольшой маркет не особо раскрутишь, тем более супермаркет. Словом, все это похоже на детскую возню в песочнице. А еще больше — на обычный пиар правительства.

Пиар этот имеет подобающие случаю формы, озвученные так называемым премьером Гончаруком.

«Стартует большая программа, начало большой истории. Нашей стране нужен экономический рост, драйвером которого есть две вещи — инвестиции и мобилизация внутренней энергии, инициативы предпринимателей... Стартует программа 5-7-9. Она рассчитана на людей, которые хотят создать собственное дело, возможно, рабочие места. Программа для сильных и решительных людей», — в стиле дебильного капиталистического агитпропа поведал Гончарук.

Сразу же отметим, что никаким «драйвером» эта программа не станет. Экспортный потенциал она не создаст, новые технологии не внедрит, а это именно то, что может дать толчок экономике. Потенциальные заемщики по нынешней кредитной программе — даже если допустить, что она заработает — ориентированы на внутреннее потребление. Если же учесть, что внутренний потребитель в глубинке стремительно нищает и деградирует, разбегается в большие города, которые и так перенасыщены торговлей и сферой услуг, а также массово бежит за границу, то никакого «драйвера» не получится, в лучшем случае будут некие локальные успехи, которые общей погоды не делают. Кстати, указанный выше предприниматель, взявший первый кредит на миллион, якобы намерен вложить его в супермаркет в Виннице. Даже если это предприятие окажется успешным, особого экономического прорыва для страны в целом ожидать от таких проектов не следует.

По словам Гончарука, к реализации проекта изначально подключаются четыре государственных банка — ПриватБанк, Ощадбанк, Укргазбанк и Укрэксимбанк. Чего и следовало ожидать, поскольку они государственные: им сверху приказали, и они сделали вид, что послушались, ибо еще не известно, как дела пойдут на практике.

Кстати, это к вопросу о приватизации госбанков. Пока они государственные, правительство может хоть как-то проводить финансовую политику, финансируя необходимые отрасли, например, оборону, остатки космоса и авиации, машиностроение, да хоть бы даже и указанную программу «5-7-9». Лишившись госбанков, власть утратит даже эти возможности, превратившись в «тупого, пьяного и ни на что не влияющего ночного сторожа», если развивать известный афоризм Карла Маркса.

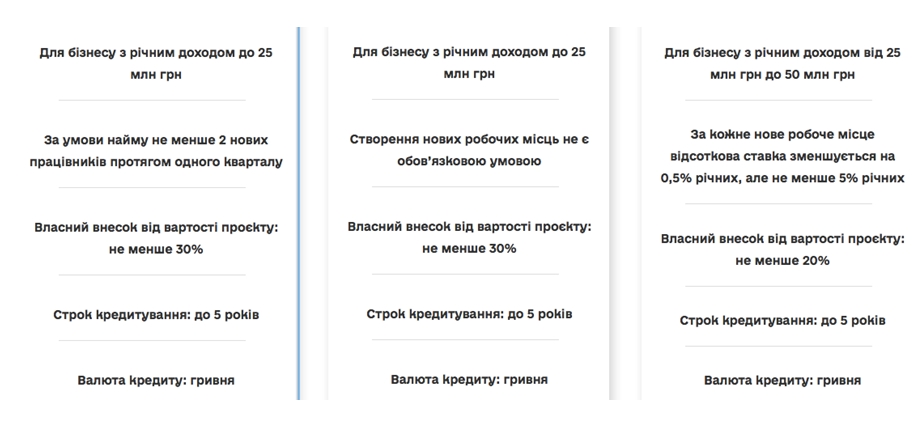

К тому же, по условиям кредитной программы, нужно внести немалый стартовый взнос. Действующий бизнес должен внести 20% стоимости нового проекта. Для нового бизнеса следует внести 30% стоимости проекта.

А главное, заемщик должен предоставить залог в обеспечение кредита, то есть квартиру, машину, коммерческую недвижимость и так далее. Либо поручителей, способных покрыть сумму кредита своим имуществом или денежными средствами, например, в банке. Сразу же оговоримся, что при принятии имущества в залог под кредит банк недооценит его этак раза в два. Если кто не в курсе, поясним: чтобы предоставить залог под кредит на сумму 1 млн гривен, потребуется имущество реальной стоимостью примерно 2 «лимона» гривнами, то есть даже брежневской «двушки-трешки» для залога может не хватить, и надо будет искать что-то подороже либо богатых поручителей. И к этому, повторим, при миллионном кредите надо будет внести еще своих 200-300 тысяч гривен. И вот тогда вы получите вожделенный кредит на пять лет по 5-7-9%.

У вас никаких вопросов не возникло? У автора этих строк возник один-единственный, но, пожалуй, самый главный вопрос следующего содержания. Если у меня есть триста тысяч налички и реально ликвидное залоговое имущество (под другое банки залог не предоставят!) на сумму около 2 «лямов» гривнами, то — пардон! — на хера мне ваш кредит под любые проценты, тем более что там еще целый ряд отягчающих условий, о которых далее? Если, имея все указанное, у меня есть страстное желание «замутить бизнес», это можно будет сделать без Гончарука, Зеленского, Минфина, Приватбанка и прочей подобной сволочи! Другое дело, что этот бизнес в наших условиях могут «отжать» или разрушить, но тогда тем более нечего брать кредит. Ведь если будешь вести бизнес на свои, то в случае «отжима-наезда» останешься просто ни с чем, а в случае кредита — еще и с долгами.

По словам министра финансов Маркаровой, на программу в бюджете выделено 2 млрд гривен и есть намерение эту сумму увеличить.

Для получения кредита новый бизнес-проект должен предоставить бизнес-план, который рассмотрят в банке. Еще интереснее с действующим бизнесом: для получения кредита следует предоставить отчет за предыдущий финансовый год, из которого должно следовать, что бизнес был прибыльным, то есть предоставлять кредиты для спасения бизнеса чиновники не намерены, даже если это временные трудности.

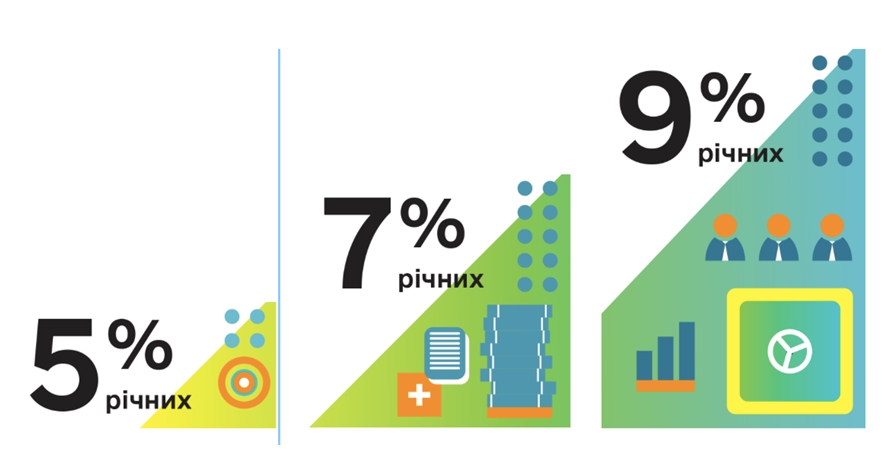

Разграничение по кредитной ставке, то есть 5, 7 или 9 процентов годовых, зависит от того, создает ли этот бизнес рабочие места. Для пояснения далее приводим инфографику с указанного правительственного сайта 5-7-9.gov.ua:

Заемщика могут лишить права на государственную компенсацию разницы в процентной ставке в следующих случаях:

— заемщик подал недостоверную информацию;

— имело место нецелевое использование кредита;

— при наличии соответствующего решения Антимонопольного комитета;

— если сумма господдержки превысит 200 тысяч евро за 3 года.

Впрочем, два последних случая скорее являются экзотикой, тем более что 200 тысяч евро по этой программе получить невозможно, хоть можно по другим программам.

А вот что касается недостоверной информации и нецелевого использования кредита — это более чем серьезная угроза. Особенно если учесть, что эти понятия могут толковаться очень широко, и как только государственным или банковским чиновникам надоест покрывать разницу процентных ставок, например, в погоне за взяткой, признаки нецелевого использования и недостоверной информации могут быстро найтись.

Наконец, вся эта затея совершенно не конкурентна по сравнению с близлежащими странами. По данным СМИ, эквивалент нашей максимальной суммы в размере 1,5 млн гривен в российских банках можно получить без залога, на 15 лет (а не на 5!), без вступительных взносов, бизнес-планов и контроля за целевым использованием. И все это под 7% годовых!

В Польше подобные кредиты выдаются вообще под 2% годовых.

Правда, такие кредиты там имеют право брать граждане страны, но и здесь есть варианты, а многие наши мигранты активно получают иностранные гражданства, поскольку в Украине перспектив становится все меньше. Собственно, их уже нет вообще, если еще кто-то не в курсе...

Все это к тому, что по первоначальной задумке предполагалось такой кредитной программой привлечь заробитчан вернуться на родину и открыть здесь свой бизнес в стиле новомодных сейчас «барбершопов», торговых точек и так далее. Но теперь очевидно, что мигрантов этой дурилкой на родину точно не вернуть. Свои тоже на такое массово не поведутся, ибо, как говорят в Одессе, «нэма дурных»!

В сухом остатке остается разве что какой-то неадекватный и «кострубатый» пиар нынешней власти, чтобы хоть как-то оправдать свое существование в глазах обезумевшего «лохтората», каковой еще летом прошлого года голосовал за эту власть в придурочном припадке.